L’indemnisation de l’arrêt de travail lorsque la résiliation du contrat d’assurance intervient pendant le délai de franchise peut être source d’incertitude pour les assurés. Les fédérations d’organismes assureurs ont publié une position commune en janvier dernier visant à sécuriser cette situation.

Contexte juridique

La problématique

En cas de changement d’organisme assureur, l’article 7 de la loi dite « Evin » (loi n°89-1009 du 31 décembre 1989) organise les modalités de maintien des prestations. En application de cette disposition, l’organisme assureur résilié est tenu de poursuivre le versement des prestations immédiates ou différées, acquises ou nées durant l’exécution du contrat. Il en résulte, en principe, que si le fait générateur du risque indemnisable est antérieur à la rupture du contrat d’assurance, l’organisme assureur résilié reste tenu de le prendre en charge.

Certains contrats d’assurance comportent une clause dite de « franchise ». Celle-ci impose un délai entre la réalisation d’un risque, tel que la maladie entraînant un arrêt de travail (le fait générateur), et le versement des prestations y afférentes.

Dans ce cadre, l’article 7 de la loi Evin impose-t-il à l’organisme assureur résilié de verser sa prestation alors que le délai de franchise n’est pas arrivé à échéance à la date de la résiliation du contrat ?

Le texte n’envisage pas expressément cette situation.

La jurisprudence

La Cour de cassation s’est prononcée sur cette question (Cass., civ. 2, 10 mai 2007, n°06-15.108 ; Cass., civ. 2, 22 janvier 2009, n°07-21.093).

Au cas d’espèce, la haute juridiction constate que la franchise constitue une condition contractuelle d’acquisition de la garantie. Le droit à prestation n’était donc né qu’au terme de la période de franchise, de sorte qu’en cas de résiliation du contrat avant l’issue de ce délai, le droit à prestation n’était pas acquis.

Dès lors, les dispositions de l’article 7 de la loi Evin étaient inapplicables.

Position commune des fédérations d’organismes assureurs

Les jurisprudences précitées peuvent induire que l’assuré se voit refuser la couverture par :

> l’organisme assureur résilié : la période de franchise n’était pas écoulée à la date de la résiliation du contrat,

> le nouvel organisme assureur : le fait générateur à l’origine de l’arrêt de travail est antérieur à son contrat.

Afin de sécuriser cette situation pour les assurés, France Assureurs, le Centre technique des institutions de prévoyance (CTIP, devenu FIPS) et la Fédération nationale de la mutualité française (FNMF) ont diffusé une position commune courant janvier, relative à la prise en charge d’un arrêt de travail en cas de résiliation d’un contrat d’assurance pendant la période de franchise.

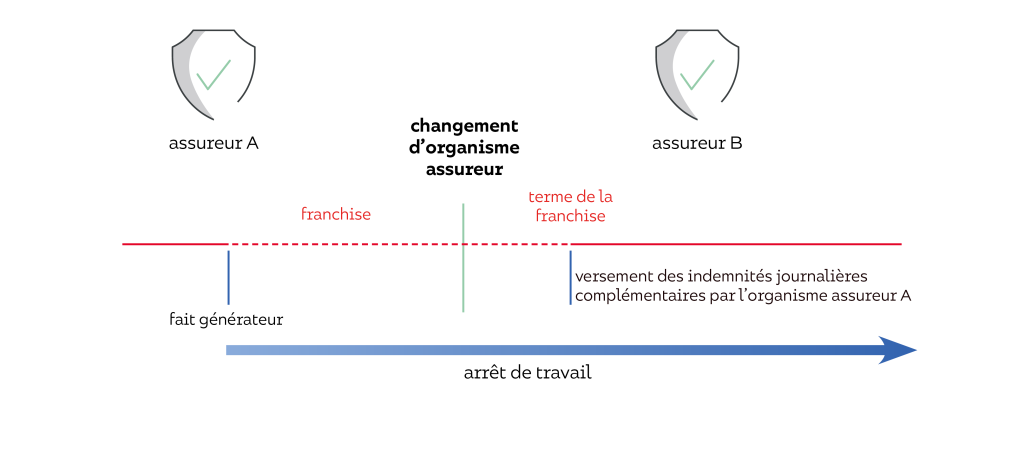

Lorsqu’un arrêt de travail a lieu pendant la période de couverture d’un organisme assureur, et que le délai de franchise n’est pas écoulé à la date de résiliation de son contrat d’assurance, les fédérations indiquent que la date de survenance du sinistre, c’est à dire la date du premier jour d’arrêt de travail de l’assuré, doit être prise en considération pour déterminer le versement des prestations.

En conséquence, lors d’un changement d’organisme assureur avant l’expiration du délai de franchise afférent à un arrêt de travail, l’assureur résilié prend en charge les indemnités journalières complémentaires à l’issue de la franchise.

Cette position commune peut être schématisée de la manière suivante :

Cette position commune des fédérations d’organismes assureurs n’est pas juridiquement contraignante. Elle devrait toutefois, en pratique, être suivie par les organismes assureurs, au moins pour les faits générateurs intervenus à compter du 1er février 2026. Par ailleurs, nous avons eu connaissance d’une note d’accompagnement de la position commune, non signée et diffusée ultérieurement. Celle-ci indique que la position commune ne concerne pas les contrats souscrits par les employeurs de la fonction publique. Toutefois, il n’existe pas, selon nous, d’argument juridique ou opérationnel permettant de justifier une distinction entre le secteur privé et public.